- Ausschüttung: jährlich bzw. Ende der Laufzeit

- min. Laufzeit: 1 Monat

- max. Laufzeit: 10 Jahre

- Zinsen: 0,35 %

- Einlagensicherung: 248,3 Mio. €

Allgemeines

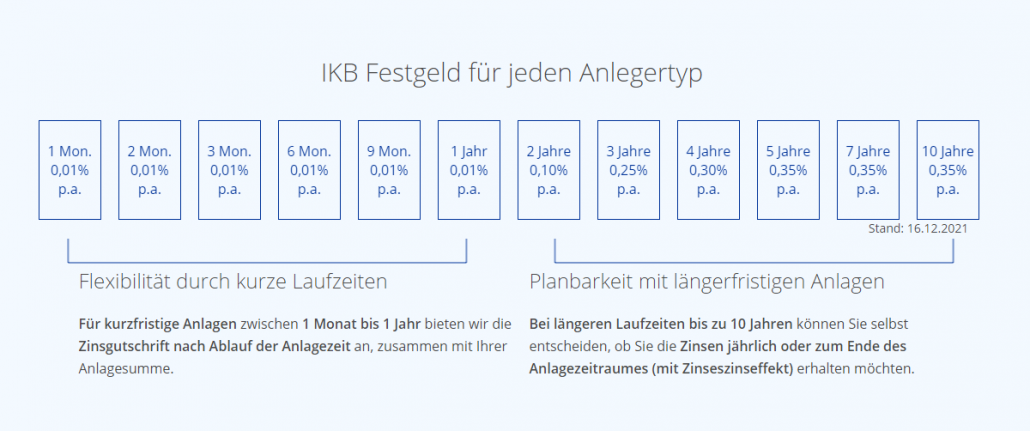

Festgeld bedeutet die Anlage eines Betrages über eine bestimmte Laufzeit. Anders als beispielsweise beim Tagesgeld, welches täglich verfügbar ist, ist der Festgeld-Betrag für den vereinbarten Anlagezeitraum festgelegt. Ebenso wie der Anlagezeitraum ist auch der Zinssatz fest vereinbart und gilt, unabhängig von Zinsschwankungen, für die gesamte Laufzeit für den angelegten Betrag. Die am häufigsten gewählten Laufzeitmodelle sind nach IKB Erfahrungen Anlagezeiträume zwischen einem Monat und 10 Jahren. Die Gutschrift der Zinsen zusammen mit der angelegten Summe erfolgt bei Laufzeiten von bis zu einem Jahr direkt nach Ende der Anlagedauer. Wird eine längeren Laufzeiten gewählt wurde, können die Zinsen jährlich oder mit Zinseszinsen am Ende des Anlagezeitraumes gezahlt. Bei den meisten Banken gelten Mindestanlagebeträge für Festgeldkonten. Bei der IKB beläuft sich der Mindestanlagebetrag auf 5.000 Euro. Eine Grenze nach oben, also ein Höchstanlagebetrag wie bei vielen anderen Anbietern, gibt es bei der IKB jedoch nicht, so dass auch wesentlich größere Summen angelegt werden können.

Den aktuellen Zinssatz der Festgeldzinsen können Interessenten im Preis-Leistungsverzeichnis einsehen. Die Höhe der Zinsen für Festgeld ist abhängig von der Entwicklung am Kapitalmarkt. Ausschlaggebend ist der zum Zeitpunkt der Festgeldanlage gültige Zinssatz, da dieser für den gesamten Anlagezeitraum beibehalten wird

ALLE ANGEBOTE DER IKB

Festgeldkonto

| Tagesgeldkonto

|

Kontoeröffnung

Die Kontoeröffnung eines Festgeldkontos bei der IKB erfolgt online, es wird also ein Internetzugang sowie eine gültige E-Mail-Adresse benötigt. Auf der Homepage der IKB ist ein Button mit dem Titel “Kunde werden”. Nach dem Anklicken gelangt der potentielle Neukunde zu dem Kontoeröffnungsantrag, der online auszufüllen ist. Anschließend ist dieser auszudrucken und muss unterschrieben werden. Das ausgefüllte und unterschriebene Formular muss via Postident-Verfahren versendet werden.

Dafür legt man bei der Postfiliale seiner Wahl bei Abgabe des Schreibens einen amtlichen Lichtbildausweis vor, also einen Personalausweis oder einen Pass mit Meldebestätigung. Bei der Kontoeröffnung wird der Kunde aufgefordert, ein Referenzkonto zu benennen. Eine Rücküberweisung ist nur auf das angegebene Konto möglich, so dass die Gefahr von Missbrauch erheblich verringert wird. Nach Erhalt und Bearbeitung des Schreibens sendet die IKB dem Neukunden ein Schreiben, in dem die Daten des Kontos, also IBAN, BIC, mitgeteilt werden. Gleich nach Erhalt dieses Schreibens können die gewünschten Geldbeträge angelegt werden.

Kundensupport

Die IKB steht ihren Kunden via Telefon, E-Mail oder per Post zur Verfügung. Außerdem wird ein Rückrufservice nach dem Ausfüllen eines Online-Formulars angeboten. Für einige Aufträge ist es aus Sicherheitsgründen notwendig, die aktuelle Mobilfunknummer zu hinterlegen. Bei Adressänderungen, Überweisungen oder Änderungen der Referenzkontonummer ist ein schriftlicher Auftrag im Original zu versenden, damit es nicht zum Datenmissbrauch kommen kann. Eine andere Möglichkeit wäre ein Festgeld bei der Credit Agricole.

Sicherheit

Bei der IKB gilt die Deutsche Einlagensicherung, was bedeutet, dass sie an der im Rahmen der Entschädigungseinrichtung deutscher Banken GmbH teilnimmt. Außerdem ist sie Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V.. Die Einlagen von IKB Kunden sind pro Kunde, nach aktuellem Stand, bis zu 248,306 Millionen Euro gesichert.

Des Weiteren legt die IKB größten Wert auf Datenschutz und Datensicherheit aufgrund der Einhaltung datenschutzrechtlicher Bestimmungen (Bundesdatenschutzgesetz). Dabei greifen die geltenden europäischen Datenschutzstandards und die Bestimmungen der deutschen Datenschutzgesetze bezüglich Erhebung, Verarbeitung und Nutzung personenbezogener Daten. Technologische Sicherheitsvorkehrungen werden stets den neuesten Standards angepasst. Die Online-Applikation der IKB ist TÜV-geprüft und zertifiziert. Selbstverständlich gilt bei der IKB auch das Bankgeheimnis. Kunden können sich diesbezüglich jederzeit an den Datenschutzbeauftragten der IKB wenden. Eingaben der Kunden werden per SSL-Verschlüsselung weitergeleitet. Diese Verschlüsselung ist daran erkennbar, dass dem “http” ein “s” angehängt wird.

Vorteile

- Höhere Verzinsung im Vergleich zu Tagesgeld und Sparbuch

- Feste Verzinsung über die gesamte Anlagedauer

- Online-Kontoführung kostenfrei

- Keine Höchstgrenze des Anlagebetrags

Nachteile

- Feste Laufzeit, wenig Flexibilität

- Kein Ansprechpartner vor Ort

- Mindesteinlage von 5000€

Fazit

Inhaltsverzeichnis

In Zeiten des Niedrigzinses sind ertragreiche Konditionen rar. Im Vergleich zu Tagesgeldkonten oder Sparbüchern sind die Festgeldzinsen von Festgeldkonten deutlich höher. Wer also sein Geld nichtflexibel verfügbar benötigt, für den ist ein Festgeldkonto die beste Option. Wer sein Geld bei der IKB auf einem Festgeldkonto anlegt, profitiert über die gesamte Laufzeit von der Zinsgarantie, unabhängig von der Länge der Laufzeit. Beim IKB Festgeld Vergleich hebt sie sich in Punkto Sicherheit und Kundensupport positiv von anderen, nicht selten dubiosen Online Anbietern ab und wird deshalb nicht selten als bestes Festgeldkonto benannt.

Erfahrungen

Be the first to leave a review.

(23 Stimmen, 4,78 von 5)

(23 Stimmen, 4,78 von 5)